tb因为政策原因黄了好几家代购,亚马逊礼品卡政策修改也无法购买预购商品和数字商品,在原有海淘指南的基础上更新成淘碟指南,新版淘碟指南将分为两部分,支付篇和转运篇。近期在信用卡上小小研究了下,支付篇将主要侧重于付款方式。

支付篇前篇

在开始之前先介绍海淘最简单的方法,就是使用任你购、玛莎之类的代购网站,一条龙服务,而且购物全程不明白的地方都可以戳客服,还有app方便使用。

优点:省事省心;支持大部分电商网站,少部分不支持的网站可以提交订单申请购买;部分地区可开团。

缺点:仓库收发效率略慢;收取代购手续费;站内汇率略高。

付款篇正篇

1 Paypal

Paypal可以简单理解为美版支付宝,在多数欧美国家海淘比较常用。PayPal现可直接绑定国内银行的银联卡。PayPal注册流程非常简单,只是注册时需要注意PayPal也区分国区和外区。仅使用PayPal作为海淘付款工具时,国区和外区没有区别;当需要使用PayPal购买游戏点卡/点券或是要给其他PayPal账户转账时,国区账户有可能会出现无法付款,转账收取手续费等情况,此时外区账户比较吃香。

优点:可以直接绑定国内银联储蓄卡;付款无需购汇。

缺点:支持的网站并不多;汇率略高;存在货币转换费。

2 境外卡组织外币卡

这类外币卡可以说是海淘的最佳搭档了,现在国内能办到的外币卡几乎都是以信用卡方式存在,但是我在使用了一年多的信用卡发现关于信用卡方面需要注意的内容比较多且杂乱,所以这里篇幅会稍长,以下内容都是个人搜集整理,若有错误请指出。

卡组织

卡组织可以简单理解为微信和支付宝,假如在使用微信付款的时候,只可以扫微信的二维码,支付宝无法扫微信的二维码,两者不互通。卡组织也是一样,如果需要使用A卡组织的卡进行消费,也需要商户接受来自A卡组织的卡的付款。

我们最常见的卡组织其实就是银联,但是在外国购物网站上都几乎不支持银联卡付款,所以才需要境外卡组织的外币卡。境外卡组织主要是Mastercard、Visa、American Express、JCB这几家,其中接受Mastercard和Visa的商户最多,AE和JCB更偏向在部分地区使用,接受商户没有前两家多。接受商户数量 Mastercard = Visa > AE > JCB。

申卡和用卡

当确定卡组织后就可以尝试申卡了,不过申卡前还是有很多讲究的点。无任何利益相关推荐办卡链接,可放心食用。

- 学生卡及在职卡

现在许多银行都开始针对在校大学生发行学生信用卡,这类学生信用卡的特点就是0额度或额度不高。在2020年前的一段时间里学生信用卡的监管力度不强,所以是有额度的。曾经主要以院校白名单批卡、银行统一购买保险作为第二还款源批卡、银行与第三方借贷公司合作批卡、亲戚担保作为第二还款源批卡等。后来各类网络借贷引发负面事件,2020年监管开始变严,在校学生只能申请学生卡,且没有额度,20年大学生花呗普遍降额或关闭也是同样的原因。不过由于学生卡没有额度,带来的优点是学生卡的核卡发卡率都很高。

申卡时如果没有直接写明“校园卡”、“学生卡”或“仅限在校学生申请”等字样皆为在职卡。部分银行支持“毕业转卡”,即在学生卡持卡人毕业后,可以通过学信网状态或入职合同、社保缴纳记录等转为有额度的在职卡,典型例子就是招商银行。

- 普卡、金卡、白金卡

信用卡通常有三类卡种,区别在于年费和权益。校园卡卡种通常都是普卡。现在绝大部分的卡无论卡种都可以刷免年费,少部分权益好的白金卡采取刚性收取年费。在宣传广告和申卡的时候一般都会写明年费信息。

- 单币种、双币种、多币种

单币种卡只有一个人民币账户,并且都是银联卡,这类卡海淘时只能在接受银联的网站上付款。

双币种卡通常有一个人民币账户、一个美元账户,这类卡多数是双标卡,在同一张卡上能看到银联和其他境外卡组织的logo,当要付除了人民币美元以外的币种的时候,会经过美元转换到相应币种。

多币种卡根据银行和卡种不同,账户包含的币种也不同,在付除了账户包含的币种以外的币种的时候,和双币种卡一样,经过美元转换到相应币种。

- 外汇兑换手续费

先说结论,现在绝大多数的银行都不收取外汇兑换手续费。这个手续费并不是指付外币就会产生手续费,而是根据卡内的币种决定。举例:假如A卡内只有人民币账户和美元账户,此时需要付日元,付款流程为人民币→美元→日元,其中外汇兑换手续费就是在美元兑换日元时收取。同样的例子,假如B卡为多币种账户包含了人民币账户和日元账户,付款流程为人民币→日元,没有经过美元转换,故无需付外汇兑换手续费。现在很多卡都免收外汇兑换手续费,以上举例只是题外话,了解即可。

- 征信报告

每申请一次信用卡,无论审批通过与否都会在征信报告上留下一次征信查询记录,因此申请不要太过频繁留下很多查询记录,影响征信。征信的查询记录会保留两年。同时谨慎对待路边摆摊送小礼物保证办卡必下卡的以及群发的“邀请办大额卡”短信,确保办卡人员是银行内部人员,第三方公司卡员办卡很有可能导致个人信息泄露。

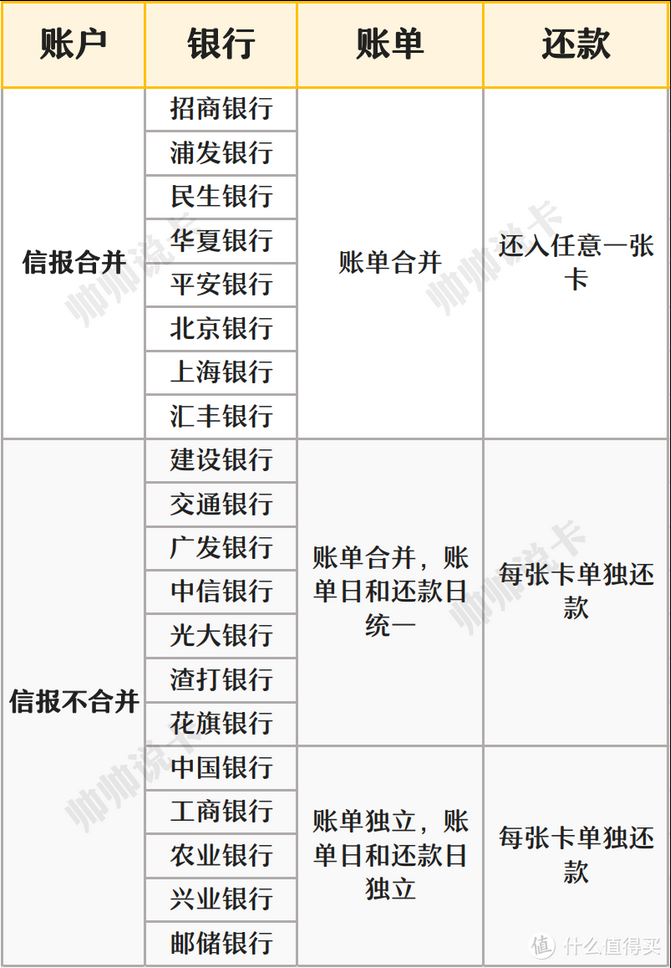

- 信报合并和账单合并

信报是否合并决定了在征信报告上的账户数体现。账单是否合并决定了还款方式、账单日还款日的日期。理论上信报不合并的银行显示多账户并不影响征信的好坏。

信报合并的银行无论单币种信用卡还是多币种信用卡,在征信上只会显示一个人民币账户。

信报不合并的银行会将卡内所有币种账户都显示在征信上。

还款方式、账单日还款日的影响如下图。

- 0额度/低额度信用卡使用

0额度/低额度信用卡付款提示额度不足时,可通过ATM存款或使用手机银行转账到信用卡内即可使用,用起来和借记卡没有太多区别。但需要注意信用卡里的存款和借记卡里普遍意义上的存款不同,信用卡里的存款称为溢缴款。部分银行在将溢缴款转出或取现时需要支付手续费,但溢缴款手续费在网上查到的信息并不明确,具体以银行为准。为了避免不必要的手续费,建议用多少往信用卡里转多少。

如需支付外币,0额度信用卡有可能需要购汇才能付款,在购汇时需要注意银行买入价和银行卖出价的区别。由于是用人民币购买外汇,也就是银行卖外汇给我们,所以此时价格以银行卖出价为准,反之亦然。换“汇”比换“钞”汇率更优,若没有取钞需求,通常优先换汇。

各银行间外汇价格参考网站:http://forex.hexun.com/rmbhl/

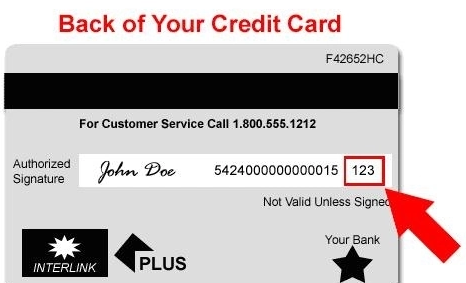

- CVV和有效期

CVV为签名条最后的3位数,在刷卡付款和退货退款时做校验使用,重要性等同于支付密码,许多信用卡盗刷都因CVV泄露导致。在海淘时许多外国网站可以通过填写卡号、CVV和卡片有效期将卡绑定到网站上,无需支付密码就能扣款消费,所以请务必保护好CVV。

- 虚拟外币卡

这类卡都非常不推荐使用。例如“全球付”、“八达通”、“easypay”提供的虚拟外币卡。虚拟外币卡主要用在境外作为保护个人隐私的用途,类似“小号”的概念。此类虚拟外币卡,卡开、充值时都会收取手续费十分不划算;并且可能对充值金额有保底要求,充值成功后不提供提现服务。付款时有可能因为是虚拟卡被商户拒绝交易。

至此,付款篇结束。关于海淘运输部分可看2022海淘指南——转运篇。